Você já sentiu que as formas de pagar e receber dinheiro mudam mais rápido do que conseguimos acompanhar? A cada conversa com o gerente ou com alguém do trabalho, surgem siglas novas, aplicativos diferentes, termos técnicos.

No meio de tudo isso, o Pix chegou com força — rápido, gratuito e, ao que tudo indica, feito pra facilitar nossa vida. Mas será que você sabe como funciona o Pix de verdade?

Entender esse sistema vai muito além de saber apertar “enviar” no celular. Envolve segurança digital, liberdade financeira e até economia de tempo. E o melhor: não precisa ser especialista para entender.

Acompanhe este artigo até o final, porque a gente vai traduzir tudo que ninguém te explica — de um jeito claro, prático e direto ao ponto.

O que é o Pix?

Criado pelo Banco Central do Brasil em 2020, o Pix é um sistema de pagamento instantâneo que permite transferências e pagamentos em poucos segundos, a qualquer hora e dia da semana. Ele foi desenvolvido com o objetivo de modernizar a forma como o brasileiro movimenta dinheiro, substituindo opções como DOC, TED e até boletos em muitos casos.

Diferente das transferências bancárias tradicionais, o Pix funciona em tempo real e está disponível para todos os tipos de usuários — pessoas físicas, empresas e até instituições públicas. Tudo o que você precisa é de uma conta bancária, uma chave Pix e um celular com acesso à internet.

A adesão foi surpreendente: em pouco tempo, o Pix se tornou o meio de pagamento mais utilizado do país. O motivo? Simplicidade. Em vez de precisar saber agência, conta, CPF, nome completo, agora basta digitar um e-mail ou celular para transferir valores com segurança.

Como funciona o Pix?

Você já se perguntou como funciona o Pix por trás da tela do seu celular? A resposta é surpreendentemente simples — e é exatamente essa simplicidade que faz do sistema um sucesso tão grande. O Pix utiliza a tecnologia de pagamento instantâneo, o que significa que, ao confirmar uma transação, o valor é transferido da conta de quem envia para a conta de quem recebe em até 10 segundos. Sem espera, sem horário bancário, sem burocracia.

Tudo isso é possível graças a um sistema que funciona 24 horas por dia, 7 dias por semana, inclusive em feriados. Ao contrário de métodos tradicionais, como DOC e TED, o Pix não depende de horários comerciais, o que o torna uma opção muito mais prática e moderna. Essa característica também tem impactado diretamente na forma como as pessoas e empresas se organizam financeiramente.

Outro ponto interessante é a praticidade na hora de usar. Basta selecionar a opção “Pix” no seu aplicativo bancário, inserir uma chave Pix (como número de celular, CPF, e-mail ou uma chave aleatória), digitar o valor e confirmar. Tudo isso é feito dentro do ambiente do seu banco ou carteira digital, com a mesma segurança das outras transações financeiras.

Principais vantagens do funcionamento do Pix:

- Transações instantâneas, geralmente em até 10 segundos;

- Disponível todos os dias, 24h por dia, inclusive feriados;

- Elimina a necessidade de dados bancários completos para transferências;

- Sem taxas para pessoas físicas (na maioria dos bancos);

- Segurança robusta, com criptografia e autenticação bancária;

- Facilita o controle financeiro por ser mais visual e acessível no app.

Tabela comparativa: Pix x métodos tradicionais

| Característica | Pix | TED / DOC |

|---|---|---|

| Velocidade da transação | Até 10 segundos | De horas até dias úteis |

| Disponibilidade | 24h por dia, 7 dias por semana | Horário comercial |

| Dados necessários | Apenas a chave Pix | Agência, conta, CPF etc. |

| Custo para pessoa física | Geralmente gratuito | Pode ter tarifa |

| Facilidade de uso | Alta (via app) | Média (pode exigir mais dados) |

| Acessibilidade | Alta, até para pequenos negócios | Limitada |

Qual o impacto do Pix na economia brasileira?

Você já percebeu como o Pix deixou de ser uma novidade e virou parte da rotina financeira de milhões de brasileiros? Desde sua implementação pelo Banco Central, o sistema revolucionou a forma como pessoas e empresas movimentam dinheiro. Mas o impacto do Pix vai muito além da praticidade: ele está transformando profundamente a economia do país.

Um dos principais efeitos foi a redução significativa no uso de dinheiro em espécie. Com transferências rápidas e gratuitas, muita gente passou a evitar saques — o que reduziu custos com transporte de valores, riscos de assaltos e até mesmo fraudes físicas. Isso também gerou um reflexo direto no varejo: pequenos comércios passaram a aceitar Pix como forma de pagamento padrão.

Outro efeito positivo é que o Pix contribuiu para a modernização da política monetária brasileira. Ao reduzir a dependência de TEDs e DOCs, o Banco Central economizou milhões em compensações interbancárias, criando espaço para investimentos em soluções tecnológicas mais acessíveis e seguras.

Resumo do impacto do Pix na economia:

- Redução do uso de papel-moeda e aumento da digitalização;

- Inclusão financeira de milhões de brasileiros;

- Estímulo à formalização de pequenos negócios e autônomos;

- Economia de custos operacionais para bancos e o Estado;

- Maior controle e rastreabilidade das transações;

- Facilidade para microtransações e pagamentos recorrentes.

Você sabia?

Desde o lançamento do Pix, mais de 170 milhões de chaves foram registradas em todo o país — e esse número cresce todos os dias. Com isso, o Brasil se posiciona como um dos líderes globais em pagamentos instantâneos.

O que são as chaves Pix?

Se você já usou o Pix, com certeza já se deparou com a expressão “chave Pix”. Mas o que isso significa na prática? De forma simples, a chave Pix é como o apelido da sua conta bancária.

Em vez de precisar informar número da agência, conta, CPF, nome completo e banco, você cadastra uma única informação — que se torna o “endereço” do seu Pix.

Essa chave pode ser o seu número de celular, e-mail, CPF/CNPJ ou uma chave aleatória (gerada automaticamente). O sistema reconhece essa chave e direciona o dinheiro diretamente para sua conta cadastrada.

Assim, as transações ficam mais rápidas, seguras e fáceis de realizar — principalmente para quem vende produtos ou serviços pela internet ou de forma autônoma.

Além da praticidade, as chaves Pix também aumentam a segurança nas transações. Como o usuário compartilha menos dados sensíveis, o risco de fraudes ou erros diminui. E mesmo que você mude de banco, é possível fazer a portabilidade da chave Pix para a nova instituição — tudo pelo aplicativo, sem burocracia.

Tipos de chave Pix que você pode usar:

- CPF/CNPJ: Ideal para quem usa Pix com frequência e quer praticidade;

- Número de celular: Útil para recebimentos informais ou entre amigos;

- E-mail: Muito usado por freelancers e negócios digitais;

- Chave aleatória: Boa opção para quem quer privacidade e segurança.

Tabela comparativa das chaves Pix:

| Tipo de chave | Vantagens principais | Quando usar |

|---|---|---|

| CPF/CNPJ | Fácil de memorizar e recuperar | Recebimentos frequentes |

| Número de celular | Prático e rápido para uso pessoal | Transferências casuais e rápidas |

| Ideal para uso em e-commerces ou freelancers | Pagamentos de serviços e online | |

| Aleatória | Preserva a privacidade e aumenta a segurança | Recomendado para clientes ou desconhecidos |

Quer saber como cadastrar ou transferir sua chave para outro banco sem complicação? Então continue a leitura, porque no próximo tópico vamos te mostrar o passo a passo para isso com total clareza.

Como cadastrar uma chave Pix? Passo a passo

Cadastrar uma chave Pix é mais simples do que parece — e pode ser feito em menos de dois minutos. Tudo acontece dentro do aplicativo do seu banco ou carteira digital, sem a necessidade de falar com atendente ou ir até uma agência. Isso torna o processo acessível mesmo para quem tem pouca familiaridade com o mundo bancário digital.

Ao cadastrar uma chave, você está dizendo ao Banco Central: “quero que este dado represente minha conta”. A partir daí, qualquer pessoa que quiser te pagar só precisa da sua chave — sem se preocupar com agência, conta ou nome completo. É uma forma moderna de simplificar a vida financeira de quem vende, recebe ou transfere dinheiro com frequência.

Além disso, você pode registrar mais de uma chave Pix, desde que em contas diferentes. Isso significa que dá para ter o CPF como chave no banco A e o número de celular como chave no banco B. O sistema reconhece essas informações de forma segura e evita duplicidade.

Passo a passo para cadastrar uma chave Pix no app do seu banco:

- Acesse o app do seu banco ou instituição financeira.

- Procure pela aba ou botão “Pix”.

- Selecione a opção “Cadastrar chave Pix”.

- Escolha o tipo de chave (CPF, e-mail, celular ou aleatória).

- Confirme o dado escolhido e valide a operação (com senha ou biometria).

- Pronto! Sua chave estará ativa para receber transferências.

Tabela de canais para cadastrar sua chave Pix:

| Instituição | Onde cadastrar | Tempo de ativação |

|---|---|---|

| Bancos tradicionais | App oficial do banco | Imediato ou em minutos |

| Fintechs (ex: Nubank, PicPay) | Aplicativo próprio | Imediato |

| Carteiras digitais | Área “Pix” no app | Imediato |

| Cooperativas | Aplicativo ou internet banking | Pode levar até 24h |

E se um dia você quiser mudar sua chave de banco, saiba que é possível fazer a portabilidade da chave Pix sem complicação, direto no app, e sem perder o histórico. No próximo tópico, vamos mostrar como fazer um Pix e como garantir que o dinheiro vá para o lugar certo, com segurança.

Como fazer um Pix?

Fazer um Pix é tão simples que parece mágica — mas por trás dessa facilidade existe um sistema altamente seguro e eficiente. Tudo o que você precisa é ter uma conta bancária ativa (ou carteira digital), saldo disponível e o dado do destinatário, que pode ser uma chave Pix, como CPF, celular, e-mail ou chave aleatória. Em poucos toques, o dinheiro vai da sua conta para a outra pessoa em segundos.

Esse método ganhou tanto espaço porque eliminou a burocracia das antigas transferências (como DOC e TED), que exigiam agências, números longos e ainda respeitavam horários comerciais. Com o Pix, você pode transferir a qualquer hora do dia ou da noite, inclusive em domingos e feriados. Ele se encaixa perfeitamente na vida de quem precisa resolver tudo rápido, sem complicação.

Passo a passo para fazer um Pix com segurança:

- Acesse seu aplicativo bancário ou de carteira digital.

- Toque na aba “Pix” ou “Transferir com Pix”.

- Digite a chave Pix do destinatário (ou escolha da sua lista de contatos).

- Informe o valor da transferência.

- Verifique o nome e banco de quem vai receber.

- Confirme com sua senha ou biometria. Pronto!

Agora que você já sabe como enviar um Pix com total tranquilidade, no próximo tópico vamos abordar o outro lado da moeda: como receber um Pix da forma correta, e o que fazer se o pagamento não cair como esperado.

Como receber um Pix?

Receber um Pix é ainda mais fácil do que enviar — e é exatamente isso que tornou o sistema tão popular entre autônomos, pequenos negócios e até entre amigos que dividem contas do dia a dia. Para receber, você só precisa ter uma conta ativa e fornecer ao pagador uma chave Pix (como seu número de telefone, CPF, e-mail ou chave aleatória).

E o melhor: você pode gerar um QR Code personalizado, que funciona como uma “etiqueta de pagamento”. Isso é muito útil em comércios, feiras e até para serviços domésticos. Basta mostrar o código para o cliente escanear e pagar na hora, sem digitar dados — evitando erros e tornando tudo ainda mais profissional.

Formas de receber um Pix:

- Compartilhando sua chave Pix com quem vai fazer o pagamento;

- Gerando um QR Code fixo (valor livre) ou com valor definido;

- Usando a função “cobrar com Pix” no seu app bancário;

- Informando diretamente os dados bancários (caso o cliente prefira inserir manualmente).

Tabela: Como escolher o melhor método de recebimento Pix

| Situação | Método recomendado | Vantagem principal |

|---|---|---|

| Recebimento entre amigos/família | Chave Pix (CPF ou celular) | Praticidade e rapidez |

| Vendas em redes sociais | QR Code com valor fixo | Evita erros e mostra profissionalismo |

| Comércio físico | QR Code impresso | Agilidade no atendimento |

| Serviços prestados | Chave Pix ou cobrança agendada | Controle dos recebimentos |

No próximo tópico, vamos tratar de uma dúvida comum: é possível cancelar um Pix depois de enviado? E mais importante — o que fazer se você enviou para a pessoa errada. Continue comigo!

Tem como cancelar um Pix?

Essa é uma das dúvidas mais comuns de quem começa a usar o sistema: dá pra cancelar um Pix depois de enviado? Infelizmente, a resposta direta é não. Como o Pix é instantâneo e irrevogável, uma vez que a transação é concluída, o dinheiro já saiu da sua conta e entrou na conta de destino. Não há botão de “desfazer”.

No entanto, há exceções importantes. Se você caiu em um golpe ou percebeu que transferiu o valor por engano, existe o Mecanismo Especial de Devolução (MED), que permite iniciar uma solicitação formal de estorno. Essa solicitação será avaliada pelo banco recebedor, que pode aprovar ou não a devolução — principalmente em casos de fraude comprovada.

O que fazer se enviou um Pix errado?

- Tire print do comprovante imediatamente;

- Entre em contato com seu banco e abra uma solicitação de devolução;

- Se tiver os dados do recebedor, tente contato direto e educado;

- Registre um boletim de ocorrência se houver indício de golpe;

- Ative o MED (Mecanismo Especial de Devolução) no app do banco.

No próximo tópico, vamos tratar de algo muito mais leve e prático: como cancelar um Pix agendado, que, ao contrário do Pix instantâneo, ainda permite correções rápidas. Vamos lá? Deseja que eu continue?

Como cancelar um Pix agendado?

Ao contrário do Pix instantâneo, o Pix agendado oferece a vantagem de poder ser cancelado antes da data da execução. Isso dá uma margem de segurança para o usuário, caso perceba algum erro ou simplesmente mude de ideia sobre a transação programada.

A primeira coisa a saber é que o cancelamento só pode ser feito enquanto o agendamento ainda não foi executado.

Passo a passo para cancelar um Pix agendado:

- Acesse o aplicativo do seu banco;

- Vá até o menu “Pix”;

- Toque em “Agendamentos” ou “Pix agendado”;

- Selecione a transação que deseja cancelar;

- Confirme o cancelamento e aguarde a notificação.

Esse recurso é útil, por exemplo, quando você programa pagamentos recorrentes mas muda de fornecedor, ou decide pagar via outro método. Evitar esquecimentos e erros financeiros com o Pix agendado é mais uma prova de como o sistema foi pensado para facilitar sua rotina com praticidade e controle.

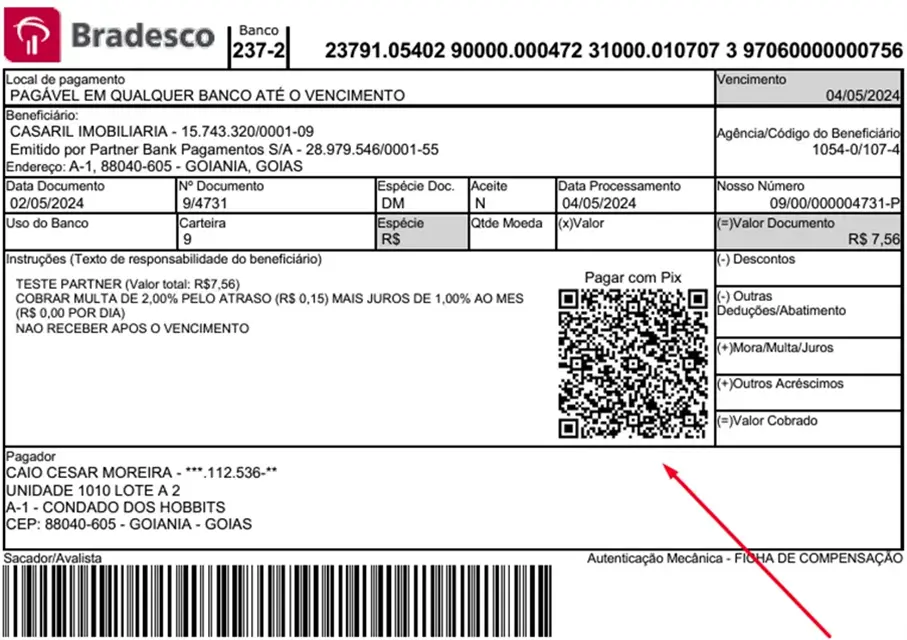

Pix copia e cola: o que é, como usar e quando faz sentido

Você já recebeu um código gigante e estranho para fazer um pagamento? É o famoso “Pix copia e cola”.

A principal vantagem é a praticidade: você copia aquele código de onde está (um site, aplicativo ou rede social) e cola diretamente no campo Pix do seu app bancário. Isso reduz os erros e torna o processo mais rápido, especialmente para compras online e pagamentos recorrentes.

Esse formato é ideal para quem vende produtos digitais, serviços por assinatura ou qualquer transação que precise ser feita sem interação humana direta. Com o Pix copia e cola, o cliente finaliza a compra sozinho e em segundos.

Quando usar o Pix copia e cola:

- Compras em e-commerce

- Venda de cursos e infoprodutos

- Pagamentos recorrentes sem cadastro prévio

- Serviços prestados por freelancers

Pix como alternativa moderna ao boleto bancário

Por muitos anos, o boleto foi o queridinho dos brasileiros. Mas, com a chegada do Pix, ele perdeu espaço — e por bons motivos. O boleto exige compensação, tem data de vencimento, pode ser pago somente em dias úteis e leva até 3 dias úteis para cair na conta.

Já o Pix oferece velocidade e liberdade: o valor cai instantaneamente, a qualquer hora. Para quem vende, isso significa liquidez imediata. Para quem paga, representa mais agilidade e menos frustração.

Comparativo entre Pix e boleto bancário:

| Característica | Boleto Bancário | Pix |

|---|---|---|

| Tempo de compensação | Até 3 dias úteis | Instantâneo (até 10 seg.) |

| Horário de operação | Dias úteis | 24/7 (inclusive feriados) |

| Custo de emissão | Frequentemente pago | Gratuito para pessoa física |

| Risco de fraude | Moderado | Baixo (com autenticação) |

O Pix vai substituir o boleto e a TED? O que muda de verdade

Ainda existem dúvidas se o Pix irá “matar” o boleto ou até mesmo a tradicional TED. A verdade é que ele já reduziu drasticamente o uso desses formatos, mas não os eliminou por completo.

O boleto continua sendo uma alternativa para quem não tem conta em banco ou prefere pagar em lotéricas. Já a TED ainda é usada em transferências de valores muito altos e com necessidade de agendamento programado.

No entanto, com o avanço de funcionalidades como Pix automático, Pix parcelado e Pix por aproximação, o sistema tende a se tornar dominante — não apenas entre pessoas físicas, mas também nas rotinas de grandes empresas.

Como funciona o saque Pix e onde ele pode ser usado

Pouca gente sabe, mas o Pix também pode ser usado para sacar dinheiro. Essa função, chamada Saque Pix, permite que você vá a um estabelecimento autorizado (como farmácias, supermercados ou lotéricas) e saque valores em espécie diretamente pelo app do seu banco.

Funciona assim: você entra no app, escolhe a opção Saque Pix, escaneia um QR Code gerado pelo estabelecimento e confirma a transação. Em segundos, o valor estará disponível em dinheiro para você.

Locais onde o saque Pix pode ser realizado:

- Farmácias credenciadas

- Supermercados com terminal Pix

- Postos de gasolina parceiros

- Lojas conveniadas e casas lotéricas

Pix internacional: é possível fazer Pix para fora do Brasil?

Essa é uma das perguntas mais comuns: “Consigo enviar um Pix para alguém que está em outro país?” A resposta direta é: ainda não. Atualmente, o Pix funciona apenas dentro do território nacional, entre contas de instituições financeiras que operam no Brasil e estão cadastradas no sistema do Banco Central.

No entanto, há planos e testes sendo estudados para o chamado “Pix internacional”. A ideia é permitir transações instantâneas entre países da América Latina e até com nações da Europa. Mas ainda não há prazo oficial para essa implementação.

Enquanto isso, para transferências internacionais, o mais comum é utilizar serviços como TransferWise, Remessa Online ou Western Union, que cobram taxas e não oferecem a mesma agilidade do Pix.

Fraudes e golpes com Pix: como se proteger com inteligência digital

Com o aumento do uso do Pix, também cresceram as tentativas de golpe. Mas, diferente do que muitos pensam, o sistema em si é seguro — o problema geralmente está no comportamento dos usuários.

Golpes comuns incluem: falsos comprovantes de pagamento, links de phishing via WhatsApp, e QR Codes falsos em páginas clonadas. Por isso, o ideal é sempre conferir os dados antes de confirmar uma transação e evitar clicar em links recebidos por desconhecidos.

Como se proteger de fraudes com o Pix:

- Nunca compartilhe códigos recebidos por SMS ou e-mail

- Verifique o nome do destinatário antes de transferir

- Prefira QR Codes gerados diretamente no app bancário

- Ative autenticação em duas etapas no seu banco

Denunciar golpe com Pix: saiba o que fazer imediatamente

Foi vítima de um golpe? A primeira atitude é manter a calma e agir rápido. O Banco Central criou um sistema chamado MED (Mecanismo Especial de Devolução), que pode ajudar a recuperar o valor em caso de fraude.

Você deve acionar o seu banco imediatamente, explicar o ocorrido e solicitar a abertura do MED. O banco do golpista também será acionado para congelar os fundos. Quanto mais rápido o processo for iniciado, maior a chance de recuperar o dinheiro.

Além disso, é essencial registrar um boletim de ocorrência, principalmente se houver envolvimento de dados pessoais, clonagem de conta ou ameaça.

Pix e segurança digital: o que o Banco Central faz para proteger seus dados

Muita gente tem medo de usar o Pix por achar que seus dados podem ser expostos. A boa notícia é que o Pix é um dos sistemas mais seguros já desenvolvidos pelo Banco Central. Toda transação é criptografada, e o ambiente bancário passa por testes rigorosos de segurança.

Além disso, há limites de valor para transações noturnas, autenticação via biometria e sistemas antifraude automatizados. Caso haja qualquer movimentação suspeita, o app pode bloquear a transação até que o usuário confirme a operação.

Importante lembrar: o BC não acessa seus dados pessoais nem armazena informações privadas, apenas regula o sistema e monitora padrões gerais para manter tudo seguro.

O Pix será taxado? O que está decidido e o que pode mudar

Até o momento, não há cobrança para pessoas físicas que usam o Pix para transferências e pagamentos. A gratuidade foi uma das grandes razões para sua rápida adesão por milhões de brasileiros.

Entretanto, para empresas e pessoas jurídicas, alguns bancos já cobram taxas por transação, principalmente se forem utilizadas chaves Pix em QR Codes ou integrações com sistemas de cobrança.

No Congresso, há discussões sobre a criação de uma taxação futura para o Pix, como forma de aumentar a arrecadação federal. Mas ainda não há definição ou aprovação de lei nesse sentido.

O que é o Pix NFC e como ele vai funcionar no futuro

O Pix está evoluindo, e uma das novidades mais aguardadas é o Pix por aproximação, também chamado de Pix NFC. Com ele, será possível realizar pagamentos apenas aproximando o celular da maquininha — sem QR Code, sem digitação, sem toque.

A tecnologia NFC já é usada por cartões e carteiras digitais como Google Pay e Apple Pay. O Pix NFC virá para integrar essa experiência, tornando o pagamento ainda mais fluido e rápido.

A previsão do Banco Central é que o recurso esteja disponível ainda este ano em fase de testes, e totalmente operacional até o próximo. Isso abrirá espaço para o Pix competir ainda mais diretamente com bandeiras de cartão.

FAQ – Perguntas frequentes sobre o Pix

1. É obrigatório ter chave Pix para usar o sistema?

Não. Você pode fazer transferências normalmente sem chave Pix. A chave serve apenas para facilitar a identificação.

2. Quantas chaves Pix posso ter?

Pessoas físicas podem ter até 5 chaves por conta e pessoas jurídicas até 20. Elas podem ser distribuídas entre CPF, celular, e-mail e chave aleatória.

3. Pix funciona mesmo sem internet?

Atualmente, não. É necessário estar conectado para gerar e validar transações, mas há estudos sobre operações offline.

4. Posso usar o Pix em mais de um banco?

Sim. Você pode cadastrar diferentes chaves em contas distintas e usar o sistema em todos os bancos ou carteiras digitais em que tiver conta.

5. Existe limite de valor para transações?

Sim. Cada banco define seus próprios limites, mas o BC estipula valores máximos noturnos para segurança.

Pix sem mistério é vida financeira mais leve, mais rápida e sem amarras. Transforme o jeito de lidar com seu dinheiro agora.